上市公司觀察:

廈門環能IPO分析

繼聖元環保之后,福建固廢處理行業又有一家企業擬登陸資本市場。

近日,廈門市政環能股份有限公司(以下簡稱“廈門環能”)的IPO申請獲得受理,正式披露了招股書,擬登陸上交所主板。

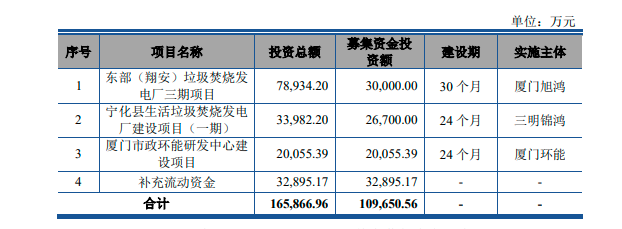

該公司盈利模式以生活類垃圾處理業務收入、危險廢物處置業務收入、環境綜合處理業務收入為主。本次IPO,廈門環能計劃募集10.96億元,投資於廈門東部(翔安)垃圾焚燒發電廠三期項目、寧化縣生活垃圾焚燒發電廠建設項目(一期)、廈門市政環能研發中心建設項目以及補充流動資金。

然而,查閱招股書發現,在報告期內,廈門環能應收賬款逐年上漲,而且大客戶高度集中,其中兩個大客戶幾乎撐起了公司的全年營收。不僅如此,該公司手頭較為“寬裕”,IPO前大手筆分紅,卻希望通過募資來補充流動現金,是否存在融資必要性?

應收賬款逐年增加,兩大客戶佔營收比例超80%

報告期內,廈門環能營業收入分別為5.36億元、12.66億元及13.61億元,歸屬於母公司股東的淨利潤分別為9613.14萬元、1.48億元和1.89億元。

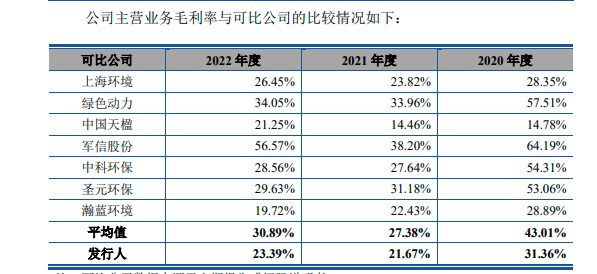

與之形成鮮明對比的是,報告期內,公司主營業務毛利率則呈現下降趨勢,分別為31.36%、21.67%及23.39%,低於同期同比上市公司。

廈門環能主營業務毛利率與可比公司的對照情況。數據來源:廈門環能招股書

公開信息顯示,報告期內,可比上市公司主營業務毛利率均值分別為43.01%、27.38%、30.89%。廈門環能解釋稱,主要是各公司業務結構存在差異等原因綜合所致。

不過,作為評定一家公司議價能力的重要指標之一,廈門環能應收賬款呈現逐年上漲趨勢。報告期內,公司應收賬款分別為1.77億元、2.39億元和2.84億元,佔剔除建造服務收入后營業收入的比例分別為33.13%、32.28%及33.30%。

記者查閱招股書發現,除了應收賬款問題外,公司還存在著大客戶較為集中的隱患。報告期內,公司前五大客戶佔剔除建造服務收入后營業收入的比例分別為92.02%、90.35%及87.56%。

具體來看,報告期內,前五大客戶中,國網福建省電力有限公司和廈門市環境衛生中心的銷售總額佔營收比例超過50%,佔剔除建造服務收入后營業收入的比例甚至超過了80%。

公司是否存在嚴重依賴少數客戶的情況,該情況是否會對公司盈利的穩定性帶來風險?

記者翻閱招股書查到,“若未來公司主要客戶出現未能按照約定執行合作協議,或未能如期支付相關業務款項等情況,將對公司業績帶來潛在的不利影響。”

手頭“寬裕”不差錢,還募資補充流動現金

查閱廈門環能募投用途可見,公司擬募資10.96億元,投向廈門東部(翔安)垃圾焚燒發電廠三期項目3億元,投向寧化縣生活垃圾焚燒發電廠建設項目(一期)2.67億元、投向廈門市政環能研發中心建設項目2億元,補充流動資金3.29億元。

廈門環能募投項目情況。數據來源:廈門環能招股書

其實,廈門環能並不缺錢。根據財報顯示,截至2022年年底,廈門環能手握貨幣資金3.81億元,且在報告期內,公司貨幣資金余額呈現逐年穩步增加。

除了貨幣資金,公司還持有大量交易性金融資產。2020年和2021年,公司交易性金融資產分別為9827.75萬元、1.15億元。

此外,公司的資產負債率也不高,報告期內,公司合並資產負債率分別為61.85%、62.87%和46.38%。與同行業可比上市公司比起來,2020年和2022年,廈門環能的資產負債率均低於行業平均值。“公司償債能力良好。”廈門環能也在招股書中點明這一點。

明明手頭較為“寬裕”,廈門環能在本次IPO中擬使用募資資金3.29億元補充流動資金。公司稱,“亟需補充與業務規模相適應的流動資金以支持業務快速發展的需要”。

值得一提的是,在本次募資補充流動資金之前,廈門環能在報告期內,還進行了三次現金分紅,分別為407萬元、5663萬元、1.13億元,合計約1.74億元。其中,2022年分紅佔當期利潤的60%。

有業內人士直言,IPO之前大手筆分紅容易引起監管關注,同時募資項目還包括補充流動資金更會引發質疑,分紅后募資補流的合理性等存在疑問。

此行為,是否與公司的盈利水平、現金流狀況及未來資本支出需求相匹配?

根據相關規定,不少投資者將分紅解讀為“企業可能從成長股向價值股轉變”,而廈門環能並未說明企業當前所處的發展階段,不過對自身所處行業的定位為“高速發展期”。

市場聚焦在廈門,是否符合主板“大藍籌”的定位?

根據招股書顯示,廈門市政集團直接持有廈門環能83.99%股份,通過廈門市政嵩湖間接持有2.96%股份,合計持有公司86.95%股份,系公司的控股股東。廈門市國資委直接控制廈門市政集團,是廈門環能的實際控制人。

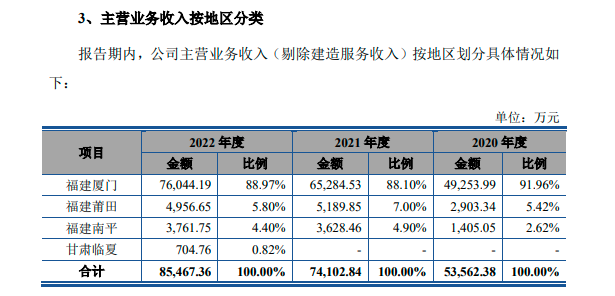

報告期內,公司剔除建造服務收入后的主營業務收入中廈門市內的收入佔比分別為91.96%、88.10%和88.97%。其他的市場分布在莆田、南平、甘肅臨夏。

廈門環能主營業務收入按地區分類情況。數據來源:廈門環能招股書

廈門環能表示,公司營業收入地域分布具有一定的集中性。公司營業收入來源地域集中導致公司經營業績受廈門市經濟發展情況、地方財政實力等方面的影響較大,若未來公司項目拓展不及預期,可能會對公司的經營業績產生不利影響。

對比福建固廢處理行業另一家已上市公司聖元環保,經營區域涵蓋福建、山東、江蘇、安徽、甘肅等多省。自2020年上市以來,聖元環保的營業收入有所增長,但扣非淨利潤出現下滑。聖元環保稱,“行業存在競爭加劇以及競價上網下售電價格下降的情況,行業整體利潤水平將逐漸穩定在合理水平。”

不過,面對市場分布較為集中且競爭持續加劇的處境,廈門環能對未來的樂觀態度並未受到影響。本次IPO,廈門環能更是選擇在上交所主板上市。其在招股書中披露,公司是福建省固廢處理行業的龍頭企業之一,屬於行業內具有代表性的優質企業,符合主板關於“大盤藍籌”企業定位的相關要求。

據悉,實行全面注冊后,上交所進一步明確主板定位,突出大盤藍籌特色,明確重點支持業務模式成熟、經營業績穩定、規模較大、具有行業代表性的優質企業。

廈門環能如何確保市場規模,還有多少成長空間,是否符合主板“大藍籌”的定位?截至發稿前,廈門環能仍尚未有回復。

分享讓更多人看到

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

人民日報違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

人民網服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363636 舉報郵箱:rmwjubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139 | 廣播電視節目制作經營許可証(廣媒)字第172號

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 股 份 有 限 公 司 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2023 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量